Comment optimiser la transmission d’argent à ses enfants sans se démunir ?

Utilisation du démembrement de compte-titres ou de contrat de capitalisation dans les stratégies patrimoniales.

La question de la transmission de patrimoine est centrale pour de nombreux parents : comment aider ses enfants, optimiser la fiscalité, tout en conservant la maîtrise de son capital et la possibilité d’y recourir en cas de besoin ?

Parmi les stratégies les plus efficaces figure le démembrement de propriété, combiné à une réflexion sur l’enveloppe d’investissement utilisée.

Le principe du démembrement

Le démembrement consiste à séparer la propriété d’un bien entre :

La nue-propriété, détenue par le donataire (souvent les enfants)

L’usufruit, conservé par le donateur (le parent).

Exemple : à 60 ans, un parent donne la nue-propriété d’un capital à son enfant tout en conservant l’usufruit.

Les avantages sont multiples :

Fiscalité réduite : les droits de donation sont calculés uniquement sur la valeur de la nue-propriété (50 % de la pleine propriété à 60 ans selon le barème fiscal de l'article 669 du CGI).

Revenus préservés : l’usufruitier conserve la jouissance du capital (revenus, intérêts).

Transmission efficace : au décès de l’usufruitier, l’usufruit s’éteint automatiquement et le nu-propriétaire devient plein propriétaire sans droits de succession supplémentaires liés à cette extinction.

Le quasi-usufruit : conserver la liberté d’utiliser le capital

Lorsque le bien donné est une somme d’argent, l’usufruit est juridiquement un « quasi-usufruit » par nature.

Cela signifie que l’usufruitier peut librement utiliser le capital, à charge pour lui de restituer une somme équivalente au nu-propriétaire à son décès.

Cette restitution prend la forme d’une créance de restitution inscrite au profit du donataire, venant en déduction de l’actif successoral.

Il est vivement recommandé de formaliser cette situation dans un acte notarié (convention de quasi-usufruit) afin de sécuriser :

Le droit d’utilisation du capital par l’usufruitier.

L’opposabilité de la créance de restitution vis-à-vis de l’administration fiscale.

Pourquoi donner tôt ?

Donner la nue-propriété le plus tôt possible présente plusieurs avantages déterminants :

Utilisation de l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

Une base taxable réduite : valeur fiscale de la nue-propriété plus faible à un âge relativement jeune selon le barème administratif.

La capitalisation hors fiscalité : transmission basée sur le capital initial, et non sur les plus-values futures.

À titre d’illustration, 1€ investi à 5 % net par an devient environ 3.4€ après 25 ans.

Les plus-values (2.4€) générées après la donation échappent donc à l’assiette des droits de donation.

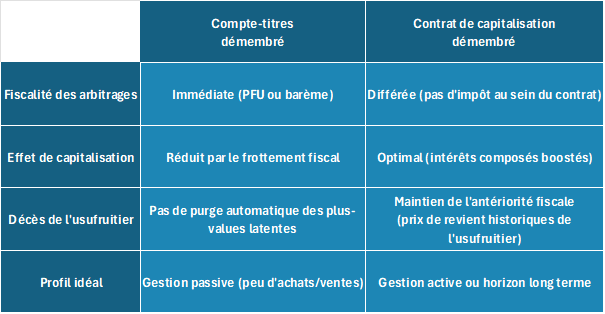

Compte-titres ou contrat de capitalisation ?

Le choix de l’enveloppe d’investissement est déterminant.

Le compte-titres :

Les arbitrages (ventes de titres) déclenchent une imposition immédiate des plus-values (PFU ou barème + prélèvements sociaux).

En l’absence de donation préalable, le décès du titulaire entraîne en pratique une réévaluation du prix de revient fiscal des titres. Les plus-values transmises ne sont donc pas fiscalisées.

En revanche, lorsqu’une donation de la nue-propriété a déjà été réalisée, le décès de l’usufruitier n’entraîne pas une « purge automatique » des plus-values latentes : le nu-propriétaire conserve le prix d’acquisition de ses droits tels qu’ils sont entrés dans son patrimoine (celui au jour de la donation).

Exemple :

Un capital de 200 000 € est donné en nue-propriété.

Au décès de l’usufruitier, ce capital vaut 300 000 € et le donataire devient plein propriétaire.

S’il décide de vendre à ce moment-là, l’impôt sur la plus-value est calculé par rapport à la valeur d’acquisition retenue lors de la donation, et non par rapport à la valeur au décès.

La plus-value réalisée pendant la période de démembrement (soit 100 000 €) reste donc imposable lors de la vente.

Le contrat de capitalisation

Les arbitrages à l’intérieur du contrat ne sont pas fiscalisés tant qu’il n’y a pas de rachat.

L’impôt est donc différé, ce qui permet de laisser davantage de capital investi sur la durée, et cette caractéristique est déterminante dans le choix de la stratégie.

En cas de donation de la nue-propriété, l’historique fiscal du contrat est conservé.

Au décès de l’usufruitier, le donataire devient plein propriétaire et continue donc à bénéficier des abattements après 8 ans au regard de l’impôt sur le revenu. En revanche, les plus-values sont “purgées” au moment de la transmission, la valeur de référence pour le futur calcul de la plus-value devenant la valeur vénale au jour du décès.

Synthèses des caractéristiques :

Quelle est la meilleure stratégie ?

Tout dépend du comportement de gestion.

Si les arbitrages sont rares ou inexistants : le compte-titres démembré peut s’avérer très performant, car il n’y a pas d’imposition tant qu’il n’y a pas de cession de la part de l’usufruitier. Toutefois, la taxation latente lors d’une cession ultérieure par le donataire doit être anticipée.

Si les arbitrages sont fréquents : le contrat de capitalisation prend un avantage décisif. L'absence de taxation lors des mouvements permet de réinvestir l'intégralité des gains, créant un écart de performance significatif sur le long terme. Le contrat justifie bien son nom de capitalisation qui conduit à un différé d’imposition.

Des simulations montrent qu’à long terme, l’écart peut être significatif en faveur du contrat de capitalisation lorsque la gestion est active.

Conclusion

La donation de la nue-propriété est un outil extrêmement puissant pour transmettre un capital à ses enfants sans se démunir.

Entre compte-titres et contrat de capitalisation, le choix dépend avant tout :

De l’horizon de placement.

De la fréquence des arbitrages, et du besoin de flexibilité du donateur.

Dans de nombreux cas, la donation de la nue-propriété d’un contrat de capitalisation offre le meilleur compromis entre liberté de gestion, sécurité juridique et optimisation de la somme effectivement transmise.

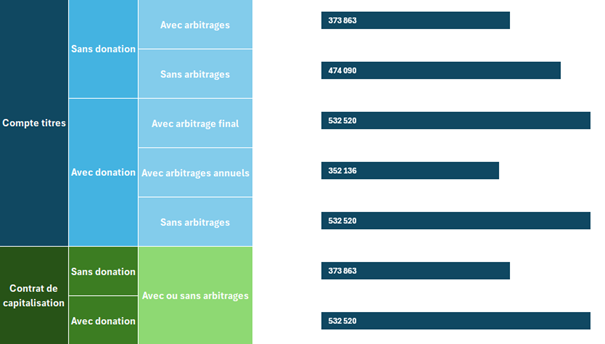

Exemple avec un capital de 200 000€, et des hypothèses de rendement net de 5% pendant 25 ans :

Démembrement de compte-titres : points de vigilance juridiques et fiscaux

L’utilisation d’un contrat de capitalisation est d’autant plus recommandée que le démembrement d’un compte-titres soulève, en pratique, plusieurs questions juridiques et fiscales spécifiques.

Le démembrement d’un compte-titres a notamment été encadré par la jurisprudence (arrêt Baylet), qui rappelle que l’usufruitier doit gérer les titres dans le respect de leur substance. Contrairement à une somme d’argent, un portefeuille de titres n’est pas un bien consomptible et ne permet pas, par nature, une libre disposition du capital.

En pratique, la mise en place d’une convention de démembrement est fortement recommandée afin de préciser les règles de gestion, les possibilités d’arbitrage et le sort du produit des cessions.

Sur le plan fiscal, les revenus (dividendes) sont imposés chez l’usufruitier, tandis que les plus-values de cession sont imposées chez le nu-propriétaire. Cette situation peut conduire le nu-propriétaire à être imposé sur une plus-value sans avoir perçu le produit de la vente, notamment en cas de gestion active ou lorsque les supports pratiquent des réinvestissements automatiques.

À l’inverse, le contrat de capitalisation démembré neutralise ces difficultés : les arbitrages internes ne génèrent aucune fiscalité, et la distinction entre revenus et plus-values ne se pose qu’au moment d’un rachat effectif.

A retenir

Au-delà des considérations purement fiscales, le contrat de capitalisation présente également une sécurité juridique et opérationnelle supérieure en cas de démembrement, en particulier lorsque la gestion du capital est active.