Guide pratique en gestion de patrimoine

L’impact des frais sur la performance d’un contrat d’assurance vie

L'Assurance Vie : pourquoi le conseil d'un Conseiller en Gestion de Patrimoine surpasse la souscription en direct ?

En tant que Conseiller en Gestion de Patrimoine (CGP), notre mission est de transformer votre contrat d'assurance vie en un véritable outil stratégique. Si l'accès direct (via une banque traditionnelle ou une plateforme en ligne) semble simple, il peut se révéler coûteux et sous-optimal. La différence se joue sur deux leviers majeurs : l'impact des frais et la portée du conseil.

La Loi Implacable des Frais Composés

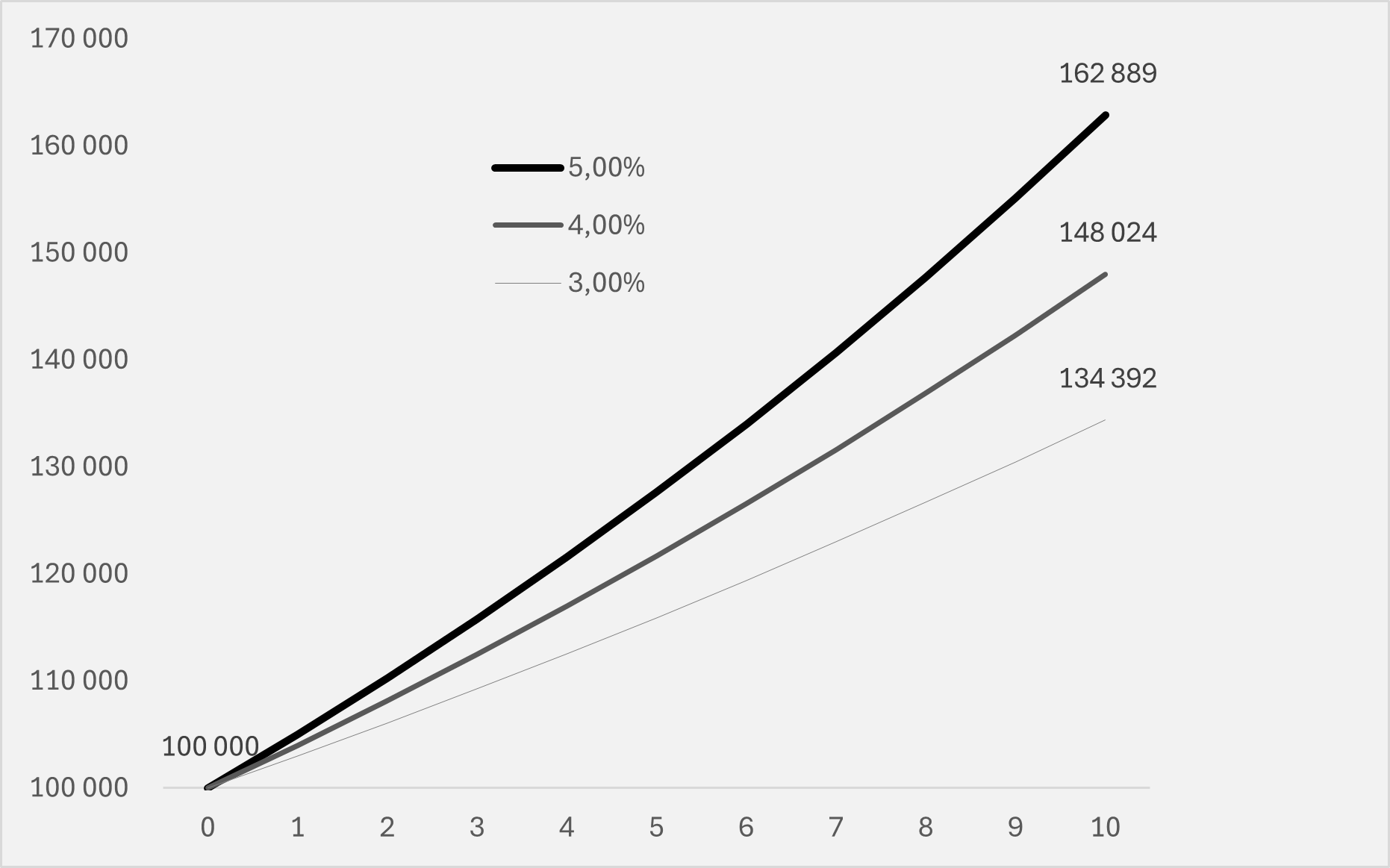

L'impact des frais sur l'assurance vie est souvent sous-estimé, car les pourcentages semblent faibles. Pourtant, ils ont un effet direct et exponentiel sur votre rendement à long terme.

Chaque euro prélevé en frais est un capital qui ne capitalise plus. C'est le principe de l'effet des frais composés : une petite ponction annuelle se transforme en un manque à gagner significatif sur 15 ou 20 ans.

L’effet des intérêts composés sur la performance :

Typologie des Frais : Où se Cachent les Coûts ?

Frais d'Entrée & de Versement : prélevés sur chaque dépôt, ils réduisent le capital investi immédiatement.

Frais de Gestion du contrat : rémunération annuelle de l'assureur pour l'administration.

Frais Intrinsèques aux Supports (UC : Unités de Compte) : frais internes à chaque fonds (OPCVM, SICAV). Les frais s’élèvent entre 0.5% et 2.5% en fonction de la sophistication (réplication d’indice, sélection de valeurs, accès aux pays émergents…)

Frais d'Arbitrage : prélevés lors d'un transfert entre supports. Souvent exprimés en euros par transaction.

Le constat : le coût total annuel d'un contrat peu optimisé (frais de gestion UC + frais de supports internes) peut dépasser 3 % à 3,9 % de votre capital, année après année. Cette différence est un gouffre financier pour votre épargne.

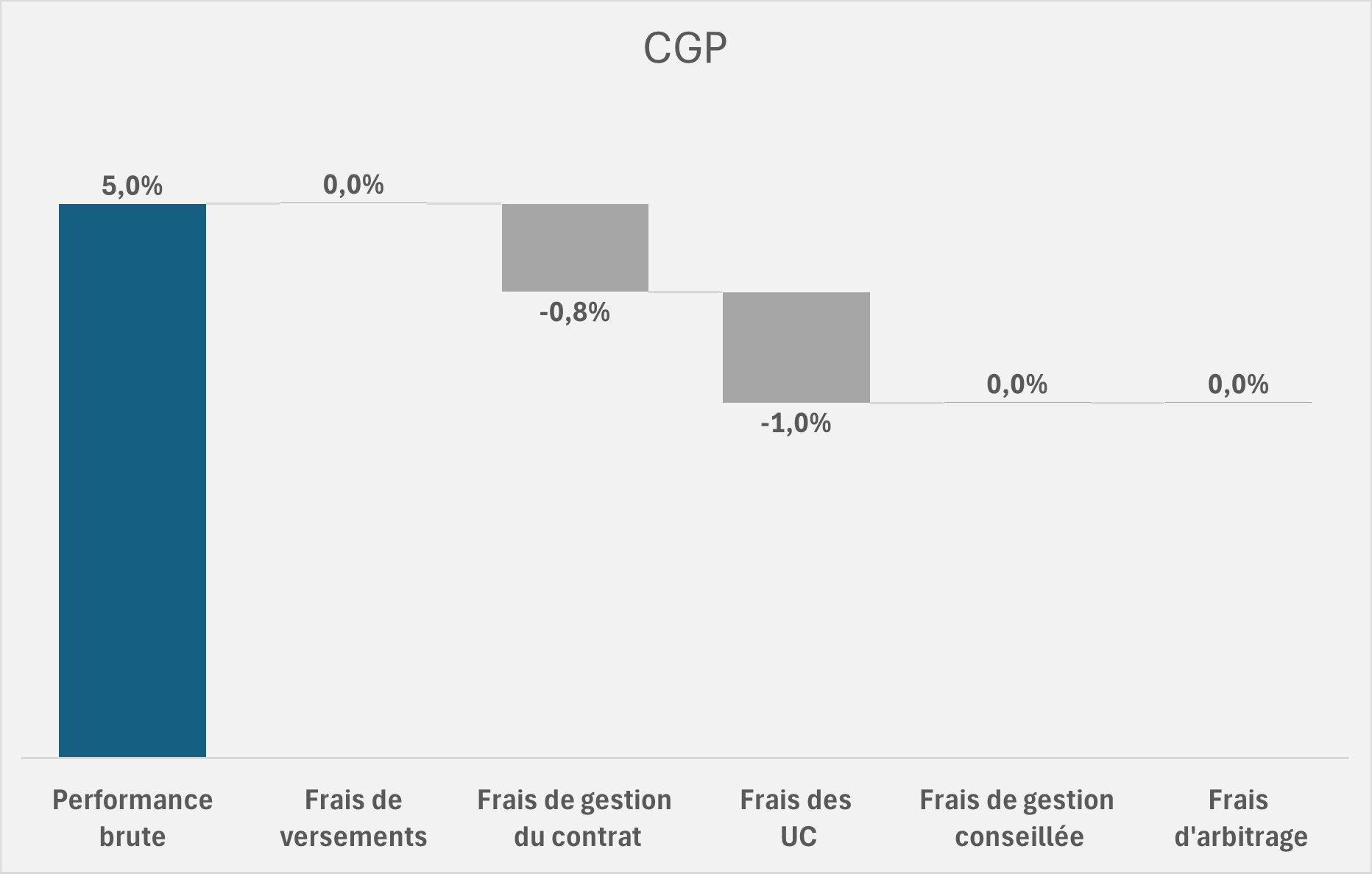

Exemple de frais maximum d’un contrat d’assurance vie bancaire souscrit en direct, accompagné d’une gestion conseillée:

Les Limites du Modèle en Ligne : Au-delà du Prix

Face aux banques, les assureurs et courtiers en ligne proposent des contrats à frais très réduits. Si le prix est attractif, ce modèle présente des lacunes cruciales pour l'épargnant qui recherche l'optimisation.

Le Piège de la Gestion Libre

Le Risque de la Mauvaise Allocation : Les plateformes en ligne ouvrent l'accès à des centaines, voire des milliers d'Unités de Compte. Sans une expertise financière solide, l'épargnant isolé court un risque de mauvaise allocation et d'erreurs de gestion. L'économie de quelques dixièmes de pourcent de frais de gestion est largement annulée par une performance médiocre due à un mauvais choix de fonds. Ce modèle est typiquement à privilégier pour le professionnel de la finance averti.

L'Excès de Choix : face à une offre pléthorique, l'investisseur non-initié se perd rapidement. Chez Valiantis, notre expertise de CIF (Conseiller en Investissement Financier) est de sélectionner et d'analyser en permanence ces fonds, pour ne conserver que les plus pertinents pour votre situation.

La Standardisation de la Gestion Pilotée

Les offres de gestion pilotée en ligne, souvent opérées par des robo-advisors, sont basées sur des modèles standardisés (profils Défensif, Équilibré, Offensif).

Bien que cette gestion puisse être efficace (souvent basée sur des ETF), elle manque de la sophistication patrimoniale qu'exige une situation complexe. Elle reste centrée sur l'enveloppe unique de l'assurance vie et ne prend pas en compte les autres leviers d'optimisation.

L'Avantage du CGP : Vision Globale et Couts Maîtrisés

Faire appel à notre cabinet, Valiantis, c'est allier la performance d'une architecture ouverte et d'une sélection de supports compétitifs à la sécurité d'un conseil individualisé.

Frais appliqués via l’intermédiaire du cabinet Valiantis:

Une Architecture Ouverte au Service de la Performance

Nous vous garantissons l'accès à des contrats d'assurance vie en architecture ouverte, nous permettant de choisir les meilleurs supports parmi des centaines de sociétés de gestion, sans être limités aux produits dits "maison".

Accès aux Classes d'Actifs Spécialisées

Nous avons la capacité de négocier avec l'assureur l'intégration de fonds ou de classes d'actifs (SCPI, Private Equity, OPCVM institutionnels) qui ne sont pas toujours disponibles sur les plateformes en ligne standard, ouvrant ainsi de nouveaux horizons de diversification et de performance.

Arbitrages Stratégiques

Nous effectuons des arbitrages uniquement lorsque cela est véritablement dans l'intérêt de la performance du client, en gérant les cycles de marché et en sécurisant les gains.

Transparence et Absence de Conflit d'Intérêts

Notre modèle de rémunération est fondé sur la transparence et l'alignement de nos intérêts avec les vôtres.

Chez Valiantis, notre développement s'inscrit dans la durée et est étroitement lié à la performance de notre gestion.

Transparence des Frais

Nous agissons en toute transparence concernant les frais et les éventuelles rétrocommissions perçues, afin que nos recommandations soient véritablement dans votre intérêt et sans conflit d'intérêts.

Modèles de Rémunération au Choix

Un CGP peut être rémunéré en mode Indépendant (facturation d'honoraires et investissement dans des parts allégées en frais) ou Non-Indépendant (rémunération par rétrocommission). Nous vous offrons le choix et l'explication complète de la structure de coûts, garantissant que vous restez serein sur la manière dont votre argent est géré.

Le Conseil du CGP : Une Vision Patrimoniale Globale

L'assurance vie n'est qu'un outil. Notre valeur ajoutée réside dans la stratégie que nous construisons autour de cet outil :

Stratégie Fiscale et Civile : nous prenons en compte l'objectif de transmission, la situation fiscale globale (IR, IFI), le régime matrimonial et la nécessité de diversifier sur d'autres enveloppes (PER, PEA, etc.).

Optimisation Fiscale : Nous conseillons sur les dates clés, les abattements à utiliser (rachats partiels), la rédaction des clauses bénéficiaires et l'utilisation du démembrement de propriété.

Profil de Risque Réel : Nous diversifions en fonction de votre profil de risque réel, établi au terme d'un audit complet, et non d'un simple profil-type prédéfini.

En Synthèse : Le Choix de la Stratégie

L'assurance vie en ligne est un excellent contrat pour l'investisseur autodidacte et aguerri. Pour tous les autres, elle expose au risque d'une mauvaise sélection et à l'absence de vision globale.

Le CGP indépendant, fort de son expertise et de son architecture ouverte, transforme le contrat d'assurance vie en une stratégie patrimoniale optimisée sur mesure. La performance d'une allocation sur mesure surpasse aisément l'économie de quelques dixièmes de pourcent de frais.

Contactez Valiantis pour un audit patrimonial initial et découvrez comment nous pouvons optimiser la performance de votre assurance vie.